Dans cet article

Souscrire un 3eme pilier A, c'est faire le choix de constituer une épargne sur le long terme principalement en vue de préparer sa retraite. Toutefois, les aléas de la vie sont nombreux et il est légitime de se demander s'il est possible de faire un retrait anticipé de son 3ème pilier. La réponse est oui, mais pas à n'importe quelles conditions. C'est ce que nous allons voir ensemble dans cet article.

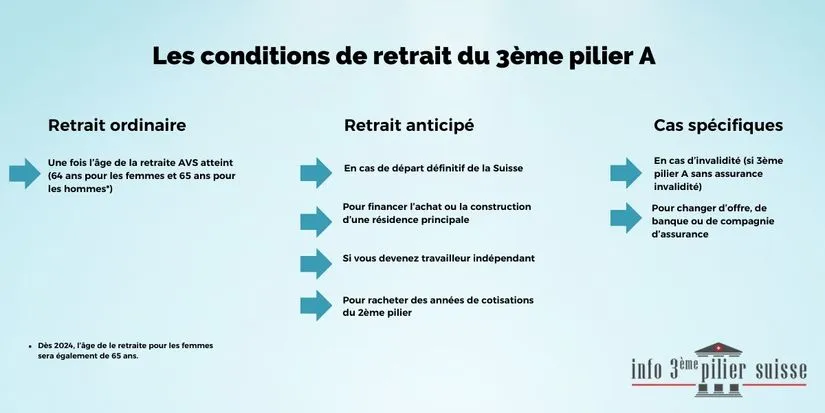

Les conditions de retrait ordinaires du 3ème pilier a

Le 3ème pilier A en Suisse est un produit de prévoyance individuelle, destiné à combler le manque à gagner une fois l'âge de la retraite AVS atteint.

En effet, le 1er pilier et le 2ème pilier sont insuffisants à eux seuls pour maintenir un niveau de vie équivalent. On estime qu'ils ne couvrent en moyenne que 60 % des revenus en activité, ce qui représente tout de même une perte de 40 %. Comme le souligne un article du Temps.ch, l'anticipation reste la clef pour s'assurer une retraite (plus) dorée et le 3e pilier permet de compenser les pertes de revenus.

Pour cette raison, le retrait d'un pilier 3A se fait donc généralement au moment de la retraite, à échéance du contrat soit sous forme de versement unique, c'est-à-dire en capital, la forme la plus usuelle de retrait proposée par une assurance, soit sous forme de rente à vie (toutes les assurances ne le proposent pas). Toutefois, selon la loi, vous êtes libre de retirer votre 3ème pilier lié 5 ans avant ou après l'âge de départ à la retraite.

Bon à savoir : Retirer son 3ème pilier a est une opération imposée par l'administration fiscale. Le montant des impôts est variable selon votre situation matrimoniale et selon votre canton de résidence. Si vous disposez d'un 3ème pilier libre (pilier 3B), vous n'êtes pas imposé lors du retrait, mais vous devez déclarer tout de même la valeur de rachat.

La résiliation du 3ème pilier lié (ou retrait anticipé)

Bien qu'il soit conseillé de conserver les fonds de votre 3ème pilier jusqu'à votre âge de retraite, il se peut que pour une raison ou pour une autre, vous ayez besoin de renflouer votre compte bancaire, de puiser dans votre économies ou simplement financer un projet. En Suisse, le retrait anticipé d'une pilier 3a est possible, à condition de répondre au moins à l'une de ces conditions.

1) Vous quittez définitivement la Suisse

Si vous quittez la Suisse, vous avez la possibilité de retirer la totalité des fonds de prévoyance liés à votre 3e pilier a. Pour ce faire, il faut simplement demander une attestation d'avis de départ auprès de votre commune de résidence et la fournir à l'organisme auprès duquel vous avez souscrit votre troisième pilier. Contrairement aux fonds de la prévoyance LPP (2e pilier), le retrait d'un 3ème pilier peut se faire même si vous quittez la Suisse pour rester en Europe.

2) Vous devenez travailleur indépendant

Il est également possible de demander le retrait de manière anticipée de votre troisième pilier dans le cas où vous avez besoin de puiser dans votre épargne retraite pour vous mettre à votre propre compte, lorsque vous devenez travailleur indépendant. Attention toutefois, il existe quelques spécificités :

- Le retrait d'un 3e pilier A peut se faire uniquement si vous acquerrez le statut de travailleur indépendant (raison individuelle) et ne peut se faire si vous constituez une personne morale (Sàrl ou SA).

- Le versement des fonds n'est possible que durant l'année suivant le début de l'activité indépendante à titre d'activité principale.

3) Vous souhaitez acquérir votre résidence principale

Retirer son 3ème pilier est envisageable pour le financement d'un logement principal (achat ou construction), en guise de nantissement ou pour rembourser les versements d'un crédit hypothécaire. Il est d'ailleurs possible de retirer uniquement une partie des fonds et pas la totalité afin de préserver une certaine sécurité. La condition principale reste que cet argent soit bien utilisé pour l'achat d'une résidence principale et non pas pour faire de l'investissement locatif ou acheter une résidence secondaire.

4) Vous avez besoin de racheter des années de cotisations

Le retrait anticipé de votre 3ème pilier peut servir au rachat des années de cotisations du 2ème pilier, par exemple si vous avez eu des périodes d'inactivité à cause d'une maladie ou pour quelques autres raisons que ce soit. Dans ce cas précis, le retrait du capital ne sera normalement pas soumis à un impôt.

En cas de doute, vous pouvez demander des précisions à votre administration fiscale.

5) Vous devenez invalide et votre troisième pilier ne couvre pas le risque invalidité

Lorsque vous souscrivez à un 3ème pilier où la couverture invalidité n'est pas incluse (3e pilier bancaire), vous pouvez demander la libération des fonds si vous devenez invalide. Vous recevrez alors les indemnités de votre assurance invalidité (1er pilier AVS-AI).

Dans le cas où vous avez choisi un contrat auprès d'une assurance, vous ne pouvez pas retirer votre 3ème pilier. En revanche, vous pourrez toucher des indemnités prévues selon votre contrat de 3ème pilier.

6) Vous voulez regrouper vos 3ème piliers ou souscrire à une autre offre de 3ème pilier

Si vous disposez de plusieurs piliers 3A ou si vous souhaitez changer de contrat ou d'assurance, vous avez le droit de demander à retirer les fonds.

Toutefois, il faut vous renseigner en amont auprès de votre compagnie pour connaître les modalités, les retraits anticipés n'étant pas toujours possibles dans le cas de 3e piliers mixtes (fonds de placement et compte d'épargne).

Vue d'ensemble des conditions possibles pour le retrait anticipé d'un 3e pilier A en Suisse.

Vue d'ensemble des conditions possibles pour le retrait anticipé d'un 3e pilier A en Suisse.

Est-il réellement judicieux de retirer son pilier 3A de manière anticipée ?

Le système de 3ème pilier en Suisse est avant tout un produit conçu avec pour objectif de protéger votre avenir et vous garantir un revenu correct à la date de votre départ à la retraite. Par principe, le retirer de manière précoce doit être une décision mûrement réfléchie et justifiée.

En effet, d'une part vous perdez les avantages liés à votre contrat, et d'autre part, si vous utilisez les fonds, vous risquez de ne plus avoir d'argent de côté à votre retraite.

Vous avez des questions sur la souscription d'un pilier lié ? Vous voulez faire le point sur votre situation actuelle ? Vous souhaitez recevoir des offres ? Contactez-nous et nous vous fournirons des réponses rapides.