Dans cet article

Si le 3ème pilier A est l’un des produits les plus populaires pour préparer sa vieillesse, le 3ème pilier B offre une réponse complémentaire pour atteindre un objectif d’épargne précis et réaliser des projets. Il peut constituer un apport solide pour un projet d’achat hypothécaire, financer des vacances de rêve, ou participer au maintien du niveau de vie durant la retraite.

Si les conditions d’accès et les modalités du contrat sont bien plus libres, un 3ème pilier B ne donne pas toujours droit à des avantages fiscaux. De plus, il peut être souscrit uniquement auprès d’une assurance.

C’est quoi exactement un 3ème pilier B ?

Le 3ème pilier B (ou 3ème pilier libre) est un produit de prévoyance privée. Il est dit "libre" puisqu’il n’est pas lié à des contraintes quant au plafond de versement.

La durée du contrat est fixe, et les fonds peuvent être retirés une fois la période minimale échue (variable selon la compagnie d’assurance).

Pour constituer votre capital, vous pouvez aussi bien définir une période d’épargne, opter pour le versement d’une prime unique, ou combiner les deux solutions. C’est vous qui choisissez !

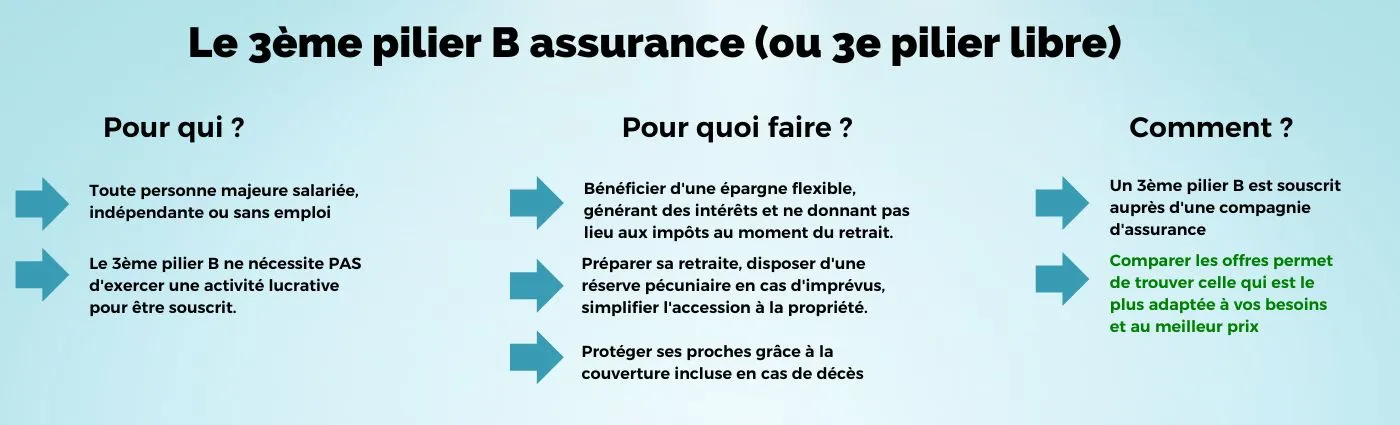

Qui peut bénéficier d’un pilier 3B ?

À la différence du pilier 3A qui est accessible uniquement aux personnes en activité en Suisse, c’est-à-dire salariées ou indépendantes, le pilier 3B est ouvert à tout le monde, y compris à des individus sans emploi.

Ainsi toute personne majeure qui dispose d’une capacité d’épargne peut ouvrir un pilier 3B et profiter des prestations y afférent.

Quels sont les avantages du 3ème pilier B ?

La prévoyance libre du type 3ème pilier B offre une grande liberté et une souplesse en termes de contrat :

- un engagement limité dans le temps. Le contrat peut être clôturée à n’importe quel moment - et pas nécessairement lors du départ à la retraite - et les fonds retirés, une fois la période minimale échue (généralement entre 3 et 5 ans),

- aucune limite quant au montant versé, aucune périodicité ni date de versement ne sont imposées,

- le capital n’est pas soumis à l’impôt au moment du retrait (sous certaines conditions).

Néanmoins, il faut noter que le capital versé au titre du troisième pilier 3B est soumis à l’impôt.

Troisième pilier B et assurance vie

Le pilier libre 3B est considéré comme une véritable assurance vie puisque s’il vous arrive quelque chose, vos proches bénéficieront d’une protection en cas de décès. Qui plus est, le choix du bénéficiaire est à la discrétion du souscripteur, et ce, indépendamment de l’ordre fixé par la loi. Seule la réserve héréditaire devra être respectée.

Nantir son 3ème pilier B pour accéder à la propriété

La mise en gage de votre 3e pilier B permet d’accéder plus facilement à la propriété tout en continuant à générer des intérêts (selon le taux d’intérêt négocié auprès de votre police d’assurance).

De cette façon, même si le montant du prêt hypothécaire est plus élevé, la différence de montant est lissée.

Qui plus est, la mise en nantissement d’un pilier 3B libre évite de devoir souscrire une assurance décès-invalidité supplémentaire puisque celle-ci est déjà comprise.

Mise en gage du 3ème pilier B et décès

En cas de décès, le montant dédié au 3e pilier permettra de rembourser une partie du crédit (la partie nantie) sans devoir laisser ses proches dans un embarras financier.

Les avantages du 3e pilier B

Les avantages du 3e pilier B

Quelle est la fiscalité du 3ème pilier B ?

Contrairement au pilier 3A lié où la fiscalité dépend de la loi fédérale, dans le cas du 3e pilier B, les déductions fiscales des revenus imposables dépendent du canton de résidence, et tous les cantons n’offrent pas cette opportunité.

Si vous souscrivez un 3e pilier avant tout pour préparer votre retraite et que vous voulez à coup sûr bénéficier des avantages fiscaux, il vaut mieux porter votre choix sur un pilier 3A. A contrario, si le but est plutôt de profiter d’une épargne flexible, alors le 3ème pilier B peut être une alternative intéressante.

Toutefois soyez conscient que le premier pilier (AVS/AI) et que le deuxième pilier (LPP) ne garantissent que 60 % du dernier revenu engrangé ce qui est largement insuffisant pour vivre ses rêves à la retraite.

Quels cantons en Suisse offrent une déduction fiscale ?

Si vous résidez dans le canton de Genève ou de Fribourg, bonne nouvelle, il s’agit des deux seuls cantons où des avantages fiscaux s’appliquent dans le cadre du 3ème pilier B. Par exemple, voici les déductions fiscales maximales auxquelles vous pouvez prétendre :

À Fribourg :

Pour une personne célibataire CHF 750.- au maximum par année civile.

Pour un couple marié CHF 1’500.- au maximum par année civile.

À Genève :

- CHF 2’196.- au maximum par année civile pour une personne célibataire salariée.

- CHF 3’294.- au maximum par année civile pour un couple marié où les deux conjoints sont salariés.

- CHF 898.- supplémentaires par enfants inscrits sur la déclaration d’impôt.

Des déductions fiscales sur le revenu imposable sont également proposées aux travailleurs indépendants, à condition qu’ils ne soient pas affiliés au 2e pilier et s’ils ne possèdent pas déjà de pilier lié 3A.

Piliers 3A et 3B : lequel choisir ?

Chaque type de prévoyance privée répond à des besoins précis :

- Le pilier 3A est avant tout pensé pour préparer ses vieux jours en conservant son niveau de revenu et préserver sa famille et reste incontournable en vue d’une retraite dorée.

- Le pilier 3B offre d’autres possibilités notamment quant à la flexibilité de l’épargne et pour faire travailler votre argent.

En bref, tout dépend de vos objectifs financiers à moyen et à long terme.

Combiner pilier 3A et 3ème pilier B ?

Vous pouvez très bien combiner les deux et souscrire à la fois à un 3ème pilier lié et à un 3ème pilier libre. En effet, un même assuré peut détenir simultanément plusieurs produits de prévoyance privée. Cependant, il faut noter que les avantages fiscaux du pilier 3A lié sont plus qu’intéressants et il serait dommage de passer à côté en concentrant ses efforts uniquement sur son 3ème pilier B.

Aussi sachez qu’un 3ème pilier peut être conclu à tout âge et qu’il vaut mieux commencer tôt pour profiter au maximum des taux d’intérêt. Même si le départ à la retraite peut vous sembler une échéance lointaine, mieux vaut régler ces questions et prendre cette mesure dès lors que vous êtes dans la vie active !

Comparer les offres de 3ème piliers est le meilleur moyen de faire le bon choix

Si votre objectif est de bénéficier d'un produit d'assurance fiable et qui vous couvre en cas de décès, le 3ème pilier reste une solution fiable et qui a fait ses preuves. Néanmoins, les prestations varient d'une assurance à une autre tout comme les prix et il est essentiel de comparer les différentes formules afin de choisir la meilleure. C'est pourquoi, les experts d'Info 3ème pilier Suisse vous proposent de comparer gratuitement les différentes formules.

Vous avez des questions sur le 3eme pilier B ? Vous souhaitez recevoir des offres ?

Nous vous invitons à nous contacter via notre formulaire pour obtenir des informations sur le 3e pilier B. Nous traiterons rapidement votre demande et reviendrons vers vous dans les meilleurs délais.